30大远洋运输公司:在利润浪潮中高歌猛进

尽管航空业仍受到新冠肺炎疫情和随后一系列前所未有事件的影响,但大型航空公司的利润从未像现在这样好。

万博ag客户端app交通新闻

国际、国内对卡车运输业减排的压力越来越大 ATA经济学家预测,2023年将出现“轻度”衰退 天宝以近20亿美元的价格收购了Transporean 卡斯货运指数(Cass Freight Index)显示,11月货运和支出数据喜忧参半 问答:维斯·惠勒,UPS医疗保健总裁 更多交通新万博ag客户端app闻万博ag客户端app交通资源

为什么位置基础设施是物流的未来 在本次网络研讨会上,Radar首席执行官兼联合创始人Nick Patrick将解释现代和物流创新者如何利用位置基础设施来提高运营效率并提供令人惊叹的客户体验。

在本次网络研讨会上,Radar首席执行官兼联合创始人Nick Patrick将解释现代和物流创新者如何利用位置基础设施来提高运营效率并提供令人惊叹的客户体验。所有的资源

这是一个供应链高度中断的时代,一系列问题加剧了供应链的混乱。然而,海洋运营商们正乘着一股浪潮

创纪录的利润。

马士基现在是世界第二大航运公司,据报道,2022年第二季度收入为217亿美元,比2021年同期增长52%。净利润为86亿美元,创下季度新高,今年上半年为154亿美元。

2022年上半年,世界第五大集装箱航运公司Hapag Lloyd的营收为186亿美元,净利润为95亿美元,是去年同期的三倍多。

“所有的集装箱运输公司都有很高的利润,”他说尼尔斯·Haupt赫伯罗特发言人说。“由于运力低和需求高,自2020年下半年以来,所有航空公司的运价都上涨了很多。港口的严重拥堵导致赫伯罗特的运力减少了约20%。由于运力大幅下降,这当然会导致更高的费率。”

根据目前的业务表现,赫伯罗特官员认为2022年下半年将超出此前的预期。在德国,Hapag Lloyd现在被认为在企业盈利能力方面可以与大众相提并论。

“班轮公司从未赚过这么多钱,”他说Stefan Verberckmoes他是海洋货物数据库提供商的分析师Alphaliner.

德鲁里供应链咨询公司预测,2022年远洋运输公司的利润将达到2700亿美元。这比他们在2021年积累的财富多了700亿美元,是2020年的五倍多。德鲁里还认为,随着供应链瓶颈解除和运费下降,该行业的利润将在2023年下降至约1500亿美元。

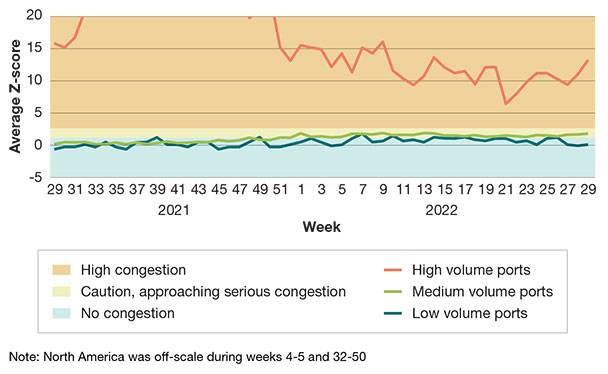

北美:港口拥堵Z-score指标

(轮候船只数目)

Alphaliner排名前30的远洋航空公司反映了进一步的整合

排名 |

操作符 | 集装箱 |

| 1 | 地中海公司 | 4475902年 |

| 2 | 马士基 | 4250047年 |

| 3. | CMA CGM集团 | 3324699年 |

| 4 | 中远集团 | 2875703年 |

| 5 | hapag - lloyd也 | 1762712年 |

| 6 | 长荣海运公司 | 1581205年 |

| 7 | ONE(海运快线) | 1497162年 |

| 8 | HMM有限公司 | 818075年 |

| 9 | 阳明海运公司 | 696543年 |

| 10 | 结汇 | 515902年 |

| 11 | 万海航线 | 439541年 |

| 12 | 太平船务公司线) | 297163年 |

| 13 | 丰 | 150635年 |

| 14 | KMTC | 149255年 |

| 15 | IRISL集团 | 143468年 |

| 16 | UniFeeder | 142709年 |

| 17 | X-Press Feeders Group | 131559年 |

| 18 | 中谷物流有限公司 | 113220年 |

| 19 | TS系列 | 106090年 |

| 20. | SM Line公司 | 91208年 |

| 21 | 中国联合航空公司(CULines) | 90530年 |

| 22 | 安通控股(QASC) | 88039年 |

| 23 | 海上领先航运 | 87198年 |

| 24 | 中国石油商船 | 82580年 |

| 25 | 区域货柜 | 73244年 |

| 26 | 环球货运有限责任公司 | 72256年 |

| 27 | 马特森 | 68563年 |

| 28 | 太古船务 | 65520年 |

| 29 | 阿联酋航运公司 | 64065年 |

| 30. | Arkas Line / EMES | 51869年 |

供给与需求

其中大部分利润来自于集装箱运输价格的高企,很多集装箱运输价格都创下了历史新高。简单地说,这是供求关系的结果,而传统上海运行业并非如此。

Verberckmoes说:“从历史上看,航母总是有足够的舰只。“但随着新冠肺炎疫情的爆发,该行业首次面临短缺。”

该行业仍然受到疫情和随后一系列前所未有事件的影响:船舶突然短缺;中国的零冠肺炎封锁政策加剧了港口拥堵;码头用工短缺、工会纠纷;内陆交通瓶颈。万博ag客户端app据德鲁里估计,这些中断使市场上约10%的海运能力下降,加剧了集装箱短缺和集装箱费率高企。

作为回应,一些承运商下了大量集装箱订单。例如,赫伯罗特在2021年4月订购了15万标准箱的新的干货和冷藏箱以及8000个标准箱的特殊集装箱。耗资5.5亿美元,这是该公司在盒子领域有史以来最大的一笔投资。

但现在集装箱供应过剩。德鲁里(Drewry)最近报告称,虽然2021年全球集装箱库存增加了13%,达到近5000万标准箱,但该行业目前的全球过剩数量为600万标准箱。

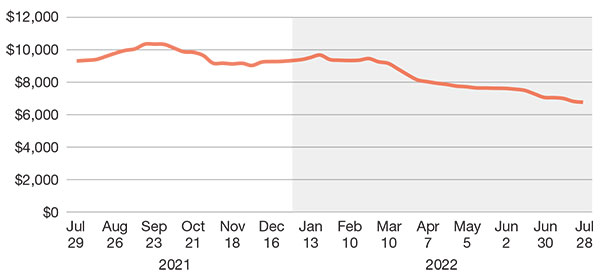

利率也在下降。Freightos报告称,2022年6月从中国到美国的集装箱运输成本为9,500美元,是10个月前20,000美元以上价格的一半,但仍比2020年6月的2,500美元高出四倍。

德鲁里供应链顾问公司(Drewry Supply Chain Advisors)董事总经理菲利普•达马斯(Philip Damas)表示:“我们一直知道,极端的运费和利润是不可持续的。”他说:“唯一的问题是,市场什么时候会转向,然后以多快的速度恢复正常?我们仍然认为,高费率和运营商利润的逐渐下降需要一段时间。”

世界集装箱指数

(每40英尺货柜$)

投资策略

与此同时,运营商也在寻找投资机会。凭借数千亿美元的暴利,航空公司偿还了债务,购买了数千个新集装箱,订购了数十艘新船,收购了港口码头(即达飞CGM收购了洛杉矶Fenix海运服务码头90%的股份),并投资了航空货运和物流业务。

今年4月,马士基推出了马士基航空货运公司,以满足全球综合物流市场不断增长的需求。一年前,达飞CGM推出了达飞CGM航空货运,并于2022年5月与法航-荷航签署了长期合作伙伴关系,共同出售其航空货运能力。

世界各地的航空公司也在大肆收购,为自己的船队添置船只。没有一家比MSC更激进。今年1月初,其船舶收购政策使其超越马士基(Maersk),成为全球最大的集装箱航运公司,从而结束了马士基长达25年的霸主地位。

截至2022年8月18日,每日更新的Alphaliner前100名显示,MSC拥有371艘船舶和319艘租船,共计690艘船舶,共有4,471,244个标准箱。此外,MSC已订购了114艘船舶,运力为1,533,730艘,按照目前的数据,其运力将增加到6,004,974个标准箱。

相比之下,马士基拥有343艘船和388艘租船,即731艘船,4262161个标准箱,并拥有28艘船,306165个标准箱。这使其容量达到4,568,326标准箱。MSC将超过马士基1436648个标准箱。

地中海航运公司对二手船的胃口被形容为“永不满足”。马士基通过收购获得了第一的位置:1999年收购国海;2005年P&O Nedlloyd;2017年汉堡Süd。Verberckmoes表示:“如今,MSC和马士基有两种不同的战略。“马士基正在加大对物流的投资,目标是成为集装箱物流集成商,就像UPS和DHL是包裹集成商一样。”

另外,CMA CGM增加了68艘船(641489个标准箱)和Evergreen Line增加了55艘船(539340个标准箱)。Verberckmoes说:“常绿公司已经超越ONE公司,因为他们的大型现代船舶新项目。”

赫伯罗特(Hapag-Lloyd)订购了6艘容量超过2.35万标准箱(teu)的巨型集装箱船,将其集装箱船订单增加了一倍。预计将于2023年12月交付。由于订单上有如此多的船舶,2024年将出现大量新吨位的涌入。Verberckmoes说:“不太可能有足够的货物填满所有这些船。”

与此同时,跨太平洋贸易中的Matson和Zim等小型非联盟运输公司,以及BAL和Sea Lead Shipping等新进入者,正在创造德鲁里所认为的“竞争刺激”,与控制着东西航线海运总运力70%以上的大型联盟海洋运输公司竞争。

例如,今年3月,Sea Lead推出了一项新服务,将东亚与美国东海岸的四个战略港口连接起来。达马斯说:“但较小的地区性航空公司并没有对整体主要航线产生重大影响,只是在运力非常紧张时为出口商和进口商提供一些替代选择,有时还提供更高水平的服务。”“他们在亚洲内部等区域内市场发挥着重要作用,

而不是主要的东西路线。”

鉴于供需即将发生变化,集装箱航运公司可能面临运力过剩的问题,下一个大问题将是货物的能见度。

海运改革法案:繁文缛节和政治

许多人都在质疑《2022年海运改革法案》将有远洋承运人。简而言之,分析师们说:“没什么。”

该法案从根本上修订了管理海运的要求,以增加联邦海事委员会(FMC)的权力,通过具有竞争力、高效和经济的海洋运输系统促进美国出口的增长和发展。万博ag客户端app

例如,该法案要求FMC调查有关普通海运承运人收取的滞留费和滞期费(即滞期费)的投诉,确定这些费用是否合理,并下令

不合理收费的退款。

它还禁止普通海运承运人、海运码头经营者或海洋运输中介机构在有货舱时不合理地拒绝货舱,或采取其他不公平或不公正的歧视性方法。万博ag客户端app

“FMC的结论是,运营商没有做非法的事情,”评论道Stefan Verberckmoes在Alphaliner。“但由于运营商现在非常富有,一些人认为它们确实如此。”

该法案确实加强了FMC的监督权力。承运商将不得不修改其滞期费和滞期费的关税和惯例,以确保托运人在必须支付滞期费之前有足够的时间和机会采取行动。

德鲁里供应链顾问公司(Drewry Supply Chain Advisors)董事总经理菲利普•达马斯(Philip Damas)解释说:“如果航空公司收取FMC认为不公平的罚款,它们将被处以罚款。”海运公司也会感到压力,不得不向美国出口商提供更多空箱,而不是将空箱运回亚洲。”

重要的绿色转型

然而,目前,环境法规,特别是IMO 2023,正在推动集装箱船的收购。IMO 2023要求航空公司到2030年将碳排放量减少40%,到2050年减少70%。

这些规定对集装箱航运公司构成了挑战,因为只有三种选择:低硫燃料;液化天然气等替代燃料;或者安装废气清洗系统(EGCS),或“洗涤器”。低硫燃料明显比高硫燃料贵。俄罗斯入侵乌克兰导致的高油价,尤其降低了安装洗涤器的船只的运营成本。

弗兰基Mossman供应链可见性和风险管理软件公司大扫的首席客户官解释说:“IMO 2023推动碳合规的监管举措将要求所有船舶根据其效率、碳指数和船舶能效管理计划进行评估。根据船队的年龄和这些评估,这可能会降低船舶容量,并使航行选择变得紧张。”

截至2021年底,长荣已经在108艘船上安装了洗涤器,约占其船队的50%。2022年5月,ONE订购了10艘以甲醇和氨为动力的巨型船舶,这是其200亿美元船队改革计划的一部分。去年马士基宣布投资14亿美元建造8艘新船,每艘造价1.75亿美元,这些船可以用甲醇驱动。预计2024年交付。

2020年,达飞CGM成为世界上第一家选择液化天然气为超大型集装箱船提供动力的海运公司,并宣布决定收购新一代26艘液化天然气动力集装箱船。

德鲁里发现,有证据表明,该行业正试图将今年订购的大多数(54%)替代燃料船舶订单脱碳。航运分析公司Clarksons Research报告称,目前全球只有约5%的船舶可以使用替代燃料,其中约4%为液化天然气燃料。它补充说,40%的新船订单都有这个选项。然而,减少排放最便宜的解决方案是大幅降低运输速度。

此外还有老旧船只的问题,这些船只服役和运行了大约40年,因为航空公司需要所有可以部署的船只。“污染最严重的老旧船只将被迫减速。如果他们以20节的速度航行,他们将被迫以10节的速度航行,”Verberckmoes说。

但这也需要增加5%至15%的运输能力才能使它们可行。Verberckmoes说:“5%和15%之间有很大的差异。”此外,大型集装箱船在航行中消耗的燃料比16000 TEU的船只更少,从而节省了资金。他补充称:“这就是为什么交付了这么多新的大型船舶。”“他们将不必面临速度下降,并提供巨大的容量。”

考虑到大多数船舶的服役年限通常为25年,而船舶需要在2050年前实现无碳排放,现在是实现无燃料化的时候了。Verberckmoes说:“除了重质和低硫燃料油,以及某种程度上的液化天然气,目前在全球范围内还没有其他可用的燃料。”

达马斯补充说,许多公司刚刚开始在其运输活动中考虑脱碳和可持续发展战略。万博ag客户端app他表示:“未来12个月,这将成为一个更受关注的领域。”

这是极不稳定的一年,全球政治和经济普遍不稳定使情况更加复杂。对于物流和供应链专业人士以及航空公司高管来说,面对快速和持续的变化,是时候做出回应并建立一个连贯、有凝聚力、灵活和有弹性的战略了。

这是极不稳定的一年,全球政治和经济普遍不稳定使情况更加复杂。对于物流和供应链专业人士以及航空公司高管来说,面对快速和持续的变化,是时候做出回应并建立一个连贯、有凝聚力、灵活和有弹性的战略了。并购势头:2022年仓库20强 卡车:恢复正常? 从这个问题看更多

为什么位置基础设施是物流的未来

在本次网络研讨会上,Radar首席执行官兼联合创始人Nick Patrick将解释现代和物流创新者如何利用位置基础设施来提高运营效率并提供令人惊叹的客户体验。

今天注册!