2016年供应链软件供应商20强

传统解决方案的市场持续增长,即使创新的变化帮助行业制定了新的路线。

2015年供应链管理(SCM)软件、维护和服务市场将呈现两种货币的故事乍得但埃斯汀戈尔他是这家研究公司的副总裁Gartner.

以当前货币衡量,即2014年和2015年基于货币价值的比较结果,市场增长了约2.8%,达到101.45亿美元。其中包括供应链执行(SCE)(+3.4%)、供应链规划(SCP)(+3%),以及与供应链管理日益融合的采购软件(+1.9%),这是连续第三年的增长。在艰难的经济形势下,增长是增长,但2.8%的增长率并不比去年10年期美国国债的收益率高多少。

埃辛格说,如果你以固定汇率来看待市场,你会得到一个不同的故事。现在,这101.45亿美元折合成11%的涨幅,相当于一只相当不错的成长型股票。单独来看,SCE增长11%,SCP增长11.3%,采购增长10.8%。“正如你所看到的,去年对供应链软件的需求很充足,”他补充道。“但货币价值造成了7%的逆风,即使对SAP和甲骨文这样的市场领导者也是如此。”

展望未来,Gartner预测未来五年供应链管理软件(包括采购)的复合年增长率(CAGR)为9.5%,到2020年将达到162.83亿美元。

这种增长背后的驱动因素是一个熟悉的故事。Eschinger说:“和过去几年一样,组织都在努力在内部和外部获得知名度。也就是说,分析正在推动供应链组织中更多与软件相关的项目,就像网络重新设计、销售和运营计划(S&OP)以及集成的业务计划计划一样。

Eschinger补充说:“我们看到像SAP这样的供应商开始将客户关系管理(CRM)系统、财务系统和供应链以外的其他功能的信息整合到S&OP流程中,以便更全面地了解组织中正在发生的事情。更重要的是,随着公司升级或更换老化的系统以获得新功能,更新周期正在进行。

最后,但并非最不重要的是,商业全球化带来的挑战正在对整个供应链管理空间产生影响。例如,规模较小的供应商正在艰难地向新地区扩张,因为他们的客户正在开拓新领域,需要支持。在欧洲大陆和巴西等地区,情况更加复杂,因为这些地区有特定国家的市场和供应商。云提供商也在与隐私问题作斗争。

“在加拿大,你不能让数据离开边境,所以你必须找到当地的电信或托管提供商,否则你就无法开展业务,”埃辛格说。“拉丁美洲没有这个问题。”

在数字里面

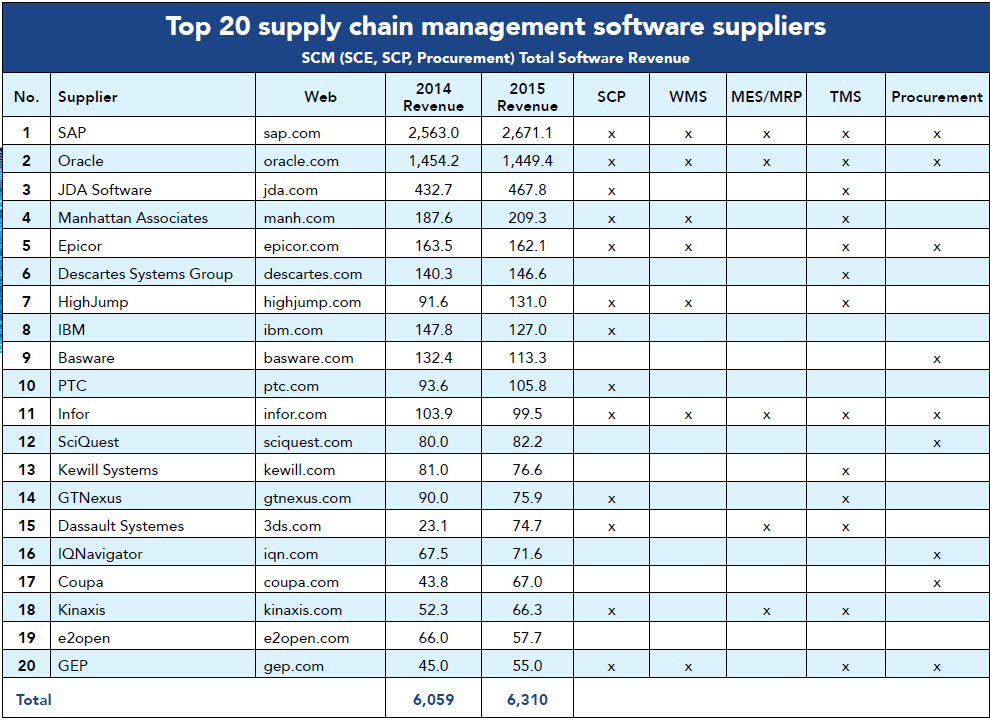

2015年,供应链管理领域的市场领导者继续占据着最大的市场份额,前五大供应商再次占据了近49%的市场份额。

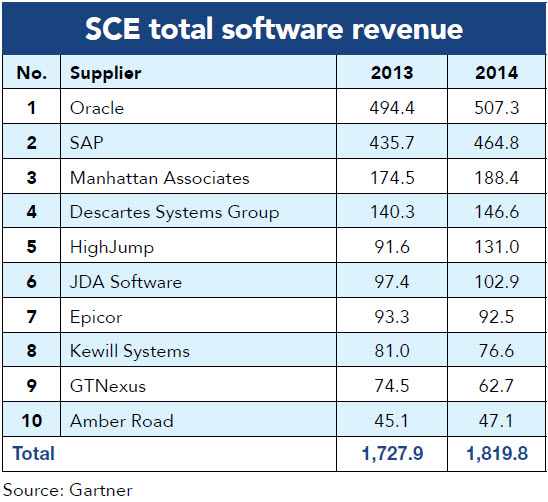

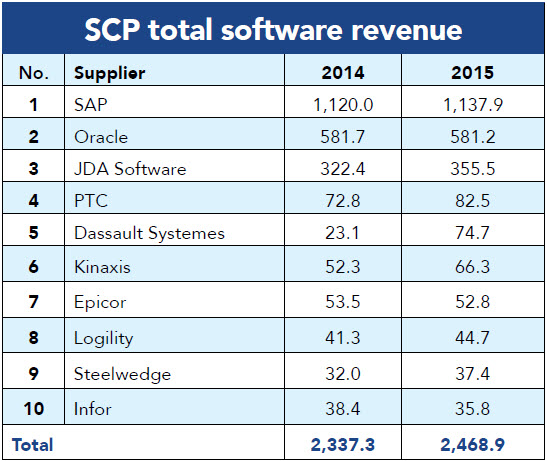

个别细分市场也出现了令人印象深刻的增长。例如,供应链执行系统,其中包括仓库管理系统和万博ag客户端app运输管理系统(TMS)其中,前五大供应商获得了近46%的收入。与此同时,供应链规划系统的市场规模上升至37.85亿美元,前五名公司的收入占该榜单总收入的近59%。

至少从2012年开始,同样的前五名市场领导者就一直占据着这份榜单SAP(26.71亿美元),甲骨文(14.49亿美元),JDA(4.68亿美元),曼哈顿的同事(2.09亿美元)和Epicor(1.62亿美元)位居榜首。自2012年以来,这五家公司共增加了近11亿美元的供应链收入。只有Epicor的销售额同比下降了约140万美元,从2014年的1.635亿美元降至1.621亿美元。

从那里开始,它就被紧紧地挤在一起。排名第五的两家公司的奖金不足1亿美元笛卡尔系统群(1.47亿美元),GEP是采购领导者之一,排名第20位,拥有5500万美元。

明显的趋势

在与我们的读者相关的四个类别中,去年有几个趋势在起作用:企业资源计划(ERP)以及供应链计划、WMS、TMS和制造执行系统(MES)。

供应链管理:当Modern在2002年创建我们的第一份清单时,采购软件几乎不是雷达屏幕上的一个光点,供应管理,正如许多人所说,它几乎不是一门学科,更不用说供应链功能了。随着企业越来越多地将采购视为供应链管理流程(从新产品开发到制造再到分销和运输)中的合作伙伴,情况发生了变化。万博ag客户端app其结果是推动采购流程自动化,从管理直接和间接支出到采购到付款流程。

Eschinger说:“一些最顶尖的软件供应商,比如Coupa(排名第17位,收入为6700万美元)都在采购领域。其中一个原因是,随着企业精简并努力应对利润率下降,首席财务官们开始关注采购。另一个原因是人们认识到,一家公司的供应基础表现如何,可能对这家公司的形象至关重要。“如果你的供应商把所有事情都搞砸了,那么你的声誉就会受到影响,”埃辛格说。

传统的ERP厂商现在正面临着来自云供应商的竞争,云供应商正受到用户的认真关注,一流的供应商正在超越传统的套件供应商,如SAP、Oracle、Epicor和Infor。埃辛格说:“SAP和甲骨文正在转向推出新的基于云的产品。与此同时,像NetSuite这样的公司已经迎头赶上,年增长率达到30%到40%。”

SCP:去年的供应链规划情况喜忧参半。专注于标准普尔的软件供应商,如Steelwedge和Kinaxis,实现了20%的增长。Slimstock以其库存优化和S&OP解决方案而闻名,增长了近30%。与此同时,传统的规划提供商“只是勉强配合”,埃辛格说。Gartner也在密切关注Manhattan Associates和JDA,这两家公司都是涉足SCP和SCE领域的领军企业。虽然两家公司的主要业务仍然是WMS业务,但Eschinger表示,他们提供的供应链软件平台将WMS、运输和规划结合在一起,特别是在热门的零售市场,这使他们受益。万博ag客户端app

在WMS中要看什么

在供应链执行领域,Gartner副总裁德怀特·克拉皮奇(Dwight Klappich)指出了几个重要的趋势,其中一些是去年榜单的读者所熟悉的,首先是WMS领域。

- 云量增加据Klappich说,云中的WMS已经准备好了。克拉皮奇表示:“三四年前,云WMS还不是一个真正的选择。“今天,它可能不是终端用户的首选,但有很多人感兴趣。”克拉皮奇引用了三个数字来证明他的观点:云计算的市场渗透率只有5%,但高德纳的研究表明,25%的公司将在下一次转型中青睐云计算,50%的公司表示会考虑云计算,但他们现在还没有考虑。有三个关键的发展引起了人们的兴趣:一个是性能不再是一个问题,WMS提供商已经充分解决了安全问题。

更重要的是,客户认识到云WMS具有显著的前期成本优势。Klappich说,随着云计算的激增,两种模式正在出现:大公司想要一个专用的云,以及一个只为他们服务的应用程序实例,这样他们就可以根据自己的需求定制解决方案。中小型公司正在采用多租户模型,其中软件的单个实例由多个客户使用。

更重要的是,客户认识到云WMS具有显著的前期成本优势。Klappich说,随着云计算的激增,两种模式正在出现:大公司想要一个专用的云,以及一个只为他们服务的应用程序实例,这样他们就可以根据自己的需求定制解决方案。中小型公司正在采用多租户模型,其中软件的单个实例由多个客户使用。 - WMS走向国际化在我们谈话的当天,Klappich计划与来自亚洲的终端用户打两个电话,强调全球其他地区对WMS的兴趣日益浓厚。克拉皮奇表示:“大部分收入仍来自北美,但最终,我们会在没有WMS的情况下用光仓库。”“现在,随着我们走出衰退,欧洲和亚洲仍有大量人工仓库的运营方式与我们在上世纪80年代的运营方式一样。他们希望看到最佳实践,而WMS是迈向自动化的第一步。”他补充说,这些设施可能还没有准备好跳入功能池的深水区,但像ERP播放器那样的基本WMS应用程序可以带来收益。克拉皮奇还指出,像Logfire这样的云服务提供商在拉美等地区做得特别好。

- 自动化就在这里在过去的几年里,仓库和配送中心的自动化程度有了显著的提高。这为仓库执行系统(WES)打开了市场,以控制曾经可能由WMS管理的流程。

- 分布式订单管理推动自动化的市场力量,如多渠道零售订单履行和对可见性的永恒追求,正在推动分布式订单管理(DOM)的采用。DOM位于ERP和SCE系统之间,提供了需要完成的订单的可见性,以及可用库存和运输资源的位置。万博ag客户端app这使得它可以根据规则编排订单履行流程。Klappich说:“DOM在拥有多个ERP系统并希望向客户呈现一个面孔的组织中特别有用。“制造商也在通过分销商进行销售。”克拉皮奇在医疗保健等行业看到了进一步的机会。他说:“我见过医疗器械行业的销售人员花几个小时打电话,寻找紧急情况下需要的零件。”“如果他们把所有的医院和仓库都接入他们的系统,这样他们就可以看到,并派一名快递员到最近的可用地点取零件,这不是很好吗?”

在经颅磁刺激中要注意什么

在TMS领域,Klappich遵循以下几个趋势:

- 服务中端市场TMS最重要的发展是中型托运人解决方案的增长。克拉皮奇说:“TMS一直专注于每年在运费上花费超过1亿美元的大型托运人。“世界上的oracle、JDAs、manhattan和sap都为这个市场提供了强大的优化引擎。但中型托运人不需要那么多电力,如果他们每天只从他们的DC发送五辆卡车,他们就不会利用这种优化。”克拉皮奇说,像MercuryGate、Cloud Logistics和Kewill这样的TMS供应商正在向市场推出易于启动、运行和使用的解决方案,其中许多都是基于云的。

- 走向全球与供应链管理的广泛类别一样,TMS正在走向全球,出于同样的原因,推动了WMS的全球扩张。

- 这一切都与网络有关TMS正在利用运输供应商网络的力量。万博ag客户端app克拉皮奇说,在过去,网络往往是针对特定应用的。他说:“你可能有一个很好的网络,但一个糟糕的TMS系统,或者一个很好的应用程序,但没有网络。”“今天,领先的TMS供应商正在为铁路、卡车和国际海洋运输供应商的多个网络建立接口。万博ag客户端app他们正在为客户消除这个障碍。”

MES在移动

与供应链计划和执行空间相比,制造执行(MES)空间一直是碎片化的,难以量化。Gartner研究主管、《MES市场指南》(MES Market Guide)作者里克•弗兰佐萨(Rick Franzosa)表示,如今情况依然如此。“给MES下一个精确的定义总是令人沮丧的,市场指南所追踪的15个垂直行业中,每个行业的参与者数量都相对较少。

这也是一个充满活力的市场,在过去十年中发生了大量收购。一旦一家供应商的营收超过3000万美元,它通常就会成为更大公司收购的对象。

根据这些警告,Gartner认为MES市场的收入约为30亿美元,分为四个领域:

- 运营技术供应商约占MES市场的60%,其中包括罗克韦尔自动化、通用电气智能平台和霍尼韦尔等公司,这些公司在其核心业务中包含一些MES功能。

- ERP供应商如Oracle, SAP, FlexSystem和Epicor。

- 公司专注于产品生命周期管理(PLM)和CAD/CAM工程,包括西门子和达索系统。

- 纯供应商,占MES市场的11%。

一个重要的驱动因素是对系统的需求,该系统可以分析目前在车间收集的大量数据,以便在大海捞针中找到可以推动业务的针。Franzosa说:“这不仅仅是平台优化,而是旨在改善网络、全球容量、需求感知、产品组合协调、线路切换等。”“顾客想要个性化,而且是昨天就想要的。”

除了改进分析功能外,公司还在考虑解决方案的形式。弗兰佐萨说:“消费技术远远领先于企业技术,许多人都在想,为什么他们在家里有iPad的时候还在绿屏上工作。”

云也是MES领域的一个竞争者,Franzosa表示,在MES领域,云的解决方案比许多潜在用户认为的要有效得多。他说:“他们说他们不在云端,而是使用300英里外的企业数据中心。”“在我看来,这有什么区别?延迟、可用性、正常运行时间、安全性,所有这些问题都得到了解决。这不是火箭科学;这不是未来。这是今天的。”

Franzosa说,MES公司面临的问题是,他们是否有足够的资源让他们的产品为云计算做好准备。他说,无论大小公司都将为此而挣扎,目前只有十几家MES供应商的安装基础中有10%以上是在云上运行的。

文章主题

物流最新动态

UPS进一步投资推动以培训为重点的努力 DRAKKAR物流的三个仓库满足行业需求 Yellow指责卡车司机工会在One Yellow提议的业务变更谈判中“耍花招和虚张声势” 据AAR报道,截至3月25日的一周,美国铁路货运量和多式联运货运量下降 NRF对2023年零售销售的预测显示,增长与挑战并存 标准普尔全球市场情报报告着眼于2023年供应链的正常化 RXO正式启用位于德克萨斯州拉雷多的新跨境设施 更多的物流作者简介

m.mxappadg订阅《物流管理》杂志万博2.0app下载