仓库自动化调查:对水平和总拥有成本(TCO)的关注正在上升

我们的年度读者调查发现,许多人希望在许多领域实现或改进他们的系统,当涉及到评估系统的决策因素时,所有权和集成的总成本变得重要,而对部件可用性的关注则下降了。

相关的幻灯片

我们年度的结果自动化调查已经开始,虽然支出水平发现不像去年那样处于超速模式,但今年我们发现,在我们调查的许多自动化、机器人、软件和设备类别中,“正在使用”的水平都有所提高。

公司也将系统维护和正常运行时间放在首位,以帮助在劳动力短缺的情况下满足更严格的服务水平。去年我们发现,对服务部件可用性的高度关注在重要性上有所下降,而总拥有成本(TCO)和服务响应时间等问题则有所增加。

总体而言,今年的调查结果表明,运营变得更加自动化,对未来的投资有了一些重要的计划,并强调拥有能够让运营更快、更有效地完成订单的系统和服务。

现代物料搬运的“2023自动化解决方案研究”于2022年11月在现场进行,并从参与物料搬运和履行业务的专业人员那里获得了150份可用的回复。

我们的2023年调查显示,截至2022年的预期支出水平低于我们在11月底进行的上一次自动化调查。今年的平均预计支出水平为157万美元,低于去年的平均202万美元,与两年前的平均157.9万美元几乎相同。

花的见解

我们通过让受访者选择他们在年底的预期支出范围来询问支出水平问题。由于该调查是在11月底进行的,因此2023年的报告将着眼于2022年。

虽然与前一年相比,平均支出确实有所下降,但有些人的支出将远远超过平均水平,其中15%的人表示他们的支出将超过500万美元,12%的人表示将在250万美元至499万美元之间。

该调查还将目前的支出水平与明年的支出水平进行了比较,询问明年的支出是增加、减少、保持不变,还是“现在下结论还为时过早”。今年,36%的受访者表示支出将增加,低于去年的53%;而13%的人预计会下降,比去年高出6%。然而,“现在下结论还为时过早”的回答从去年的13%上升到今年的21%,31%的人预计这一比例将保持不变。

也许今年最大的趋势是,受访者表示许多自动化类别以及大多数传统设备类别的使用水平都有所提高。例如,的正在使用级别自动存储和检索系统达到44%,高于去年的32%,而使用传送带和分拣的比例从去年的50%上升至今年的60%。

自Covid大流行hit,我们已经询问了它对直流自动化计划的影响。好消息是,越来越多的受访者表示,疫情并没有改变他们的购买计划。今年,52%的受访者表示,大流行不会改变计划,高于去年的43%和两年前的24%。

受访公司今年的平均年收入规模保持稳定,为7.04亿美元,而去年为7.1亿美元。在响应基地中,有小型、中型和大型公司。最大比例(47%)的受访者在仓库操作,22%在公司总部,23%在生产基地,5%在支持生产基地的仓库。

部分地区担心衰退

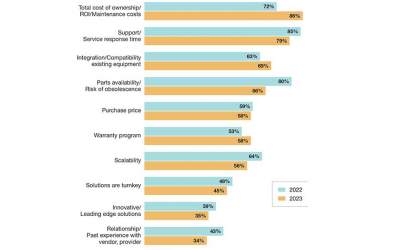

虽然每年的评估优先级都相当稳定,但今年在“非常重要”的标准方面发生了一些变化。系统正常运行时间和可靠性与TCO和维护成本是最重要的因素,占86%,系统正常运行时间比去年下降了3%,TCO从一年前的72%上升到86%。

另一个变化是零件的可获得性和过时的风险,这是一年前的第三个主要标准,有80%的人认为它非常重要,今年下降到第五大主要因素,有66%的人回应。

在评估自动化时,服务和支持响应及时性被认为是非常重要的第三大因素,而集成和兼容性问题排在第四位,增长了6%。在主要因素列表中,拥有强大的保修服务的重要性上升了5%,能源效率也上升了10%。

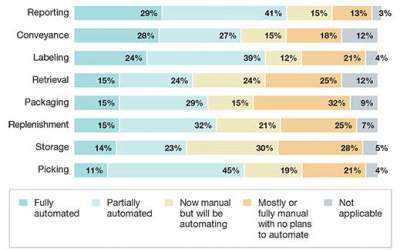

每年我们都会询问关键流程的自动化程度。读者报告说,与去年相比,在多个领域都取得了实质性进展。例如,29%的受访者表示报告是自动化的,高于去年的22%。今年运输自动化的比例从18%上升到25%,而标签自动化的比例从14%上升到22%。今年在自动化方面获得较高回复率的其他流程包括检索、存储、采摘和包装。

在一个相关的问题中,调查询问了流程目前是完全自动化的,部分自动化的,还是“目前是手动的,但有计划自动化”,或者它是否被认为是“大部分/完全手动的,没有计划自动化”。例如,对于今年的“采摘”,11%的人表示完全自动化,45%的人认为部分自动化,19%的人表示目前是手动的,但他们计划实现自动化。

在目前手工操作的流程中,自动化计划的比例较高,主要领域是存储(30%),其次是检索(24%),补货(21%)和拣选(19%)。

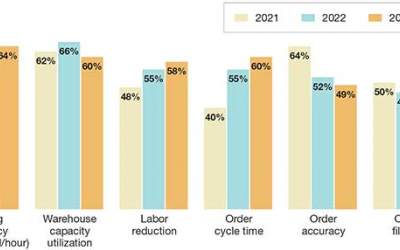

在未来两年内需要改善的DC运营领域方面,今年排名前四的领域是拣选率和效率(64%)、仓库容量利用率(60%)、订单周期时间(60%),其次是减少劳动力(58%)。达到订单周期目标的流程增长了5%,但增幅最大的是包装流程,今年有43%的人表示有所改善,高于去年的27%。

自动化水平攀升

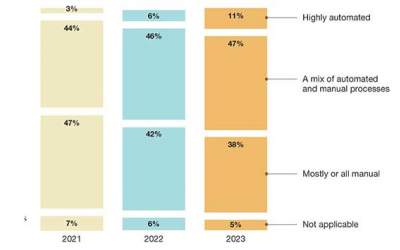

当涉及到拣选和包装订单的订单履行过程时,我们的年度调查要求受访者描述他们的自动化水平,从高度自动化到大部分或完全手动。毫不奇怪,趋势是朝着更加自动化的方向发展。

认为拣货和包装“高度自动化”的人从6%上升到今年的11%,而认为这些步骤大部分/全部是人工的人从去年的42%和前年的47%下降到38%。那些表示他们有自动化和人工混合的拣选和包装流程的人增加了1%。

在订单履行活动方面,大多数公司(71%)目前使用仓储;72%为批发配送完成单独的拣货、包装和运输;65%执行全托盘和混合托盘装载实现.

62%的人目前有单箱和混合单箱履行,60%的人正在做订单定制、重新包装和增值服务(VAS)。我们还发现,61%的受访者为电子商务进行单独的拣货、包装和发货,比去年略有下降,但连续第二次保持在60%以上。

当我们跟踪调查受访者希望在未来24个月内改进或实施哪些活动时,与去年相比,增长的活动包括定制和VAS(增长3%),电子商务履行的个人提货、包装和运输(增长2%),批发分销的个人提货和包装(增长2%),箱子和混合箱子履行(增长1%),以及仓储和存储(增长1%)。由于手动处理每个案例或拆分案例往往是劳动密集型的,因此这些趋势与对自动化的更大需求是一致的。

机器人技术的兴起

今年最引人注目的发现之一是,在几个类别中,当前自动化的使用水平明显提高。两年计划的比例总体上是下降的,但当涉及到当前的使用水平时,发现在许多情况下要高得多。

如前所述,与去年相比,输送机和分拣的使用增加了10%,而As /RS的使用增加了12%。其他使用水平较高的类别包括协作式自主移动机器人(amr),使用比例从23%上升至32%;自动化包装的使用率从22%上升到33%;拾取机器人,从22%上升到32%;航天飞机系统和机器人存储,增长11%,今年达到37%;重量、立方和尺寸增长了9%。

与去年相比,目前使用量下降的唯一类别是自动导引车(agv),使用率从49%下降到39%。AGV粉丝的一线希望是:当谈到未来24个月的计划时,69%的受访者表示他们计划升级或实施AGV。

总体而言,两年升级/部署计划的比例低于去年,但有几个类别的比例高于60%。今年两年计划的前五大类别是a框架拣选系统,73%的人表示计划部署或升级;agv, 69%有计划;机器人拾取解决方案,68%的人有计划;amr, 67%的人有计划;机器人码垛,占65%。

当然,每年的调查对象都有变化,所以每年的变化是很自然的。还应该注意的是,我们并没有询问当前使用的范围——一些受访者可能正在试用一种新型系统,而不是大规模地推出它。但即便如此,我们的研究结果表明,在过去的一年里,自动化的使用越来越多。

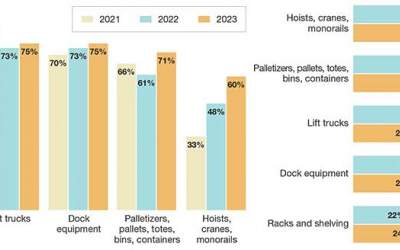

今年的调查还发现,多种类型的传统设备的使用水平较高,这与许多混合使用手动和自动化流程的操作一致。

例如,今年叉车和码头设备的使用百分比分别增长了2%和2%,其中托盘机、托盘、托架/集装箱的使用百分比增长了10%,起重机、起重机和单轨铁路的使用百分比增长了12%。与去年相比,机架和货架的使用百分比确实下降了2%,但当涉及到未来24个月升级或部署传统设备的计划时,对机架和货架的兴趣上升了2%。就两年计划而言,所有其他类别都比去年有所下降。

数据捕获的演变

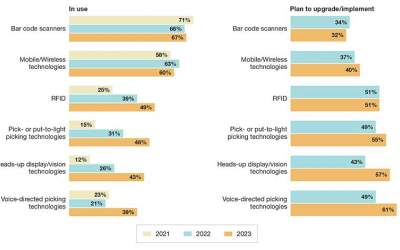

在所有的自动识别和数据捕获(AIDC)我们今年再次提到的技术,条形码扫描器的使用率最高,达到67%,比去年高出1%。但调查发现,其他AIDC技术的发展速度更快。

例如,去年我们发现21%的人使用语音定向拾取,但今年,语音在使用中的发现跃升至39%。同样,无线射频识别(RFID)系统的使用率也增长了10%,达到49%,而今年平视显示器和/或视觉技术的使用率从26%上升到43%。

同样,这些新技术在一些公司可能只是处于试验阶段,视觉可以被理解为包括机器视觉,而不仅仅是“智能眼镜”。尽管如此,该调查指出,公司正在采用更新的技术来补充条形码,或者部署像灯光和语音这样的技术作为履行解决方案的用户界面。

当谈到未来24个月数据收集技术的升级或部署计划时,上升的子类别包括语音(61%有计划),抬头显示和/或视觉(57%有计划)以及拣选或放置技术(55%有计划)。

软件发展趋势

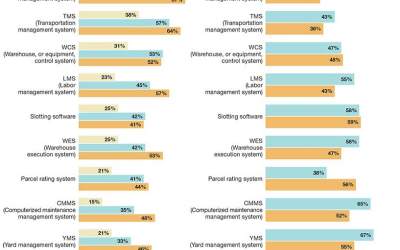

从我们的2023年调查中得出的较高的“使用中”结果也延伸到供应链执行(SCE)软件,并且在一定程度上,规划解决方案是我们询问的其他类型的企业和供应链管理应用程序。

例如,在SCE类别下,仓库管理系统(WMS)的使用率从62%微升至67%。计算机化维护管理系统的“使用中”增幅更大,今年增长13%,达到48%;堆场管理,上升13%,至46%;劳动管理方面,上升12%,达到57%;仓库执行系统(WES)软件的使用率上升了11%,达到53%。

一些执行软件类别,如运输管理或包裹评级,仅略有上升。万博ag客户端app然而,当谈到未来两年的增强或部署计划时,包裹评级解决方案是少数几个比去年明显更高的细分市场之一,56%的人有包裹评级计划,而前年只有38%。

在我们所讨论的供应链管理(SCM)领域中,包括企业资源计划(ERP)系统,ERP是当前使用水平的更大赢家。今年,77%的受访者表示正在使用ERP,而一年前这一比例为59%。尽管客户关系管理(CRM)增长了4%,但就当前的使用情况而言,大多数其他SCM利基市场保持在相当水平。

对于未来24个月的升级和部署计划,对分布式订单管理(DOM)解决方案的响应较高,51%的受访者表示有计划,高于38%。此外,28%的企业有订单管理系统(OMS)解决方案的计划,比去年高出7%。

集成商发光

我们的年度调查询问了受访者向谁寻求解决方案,以及维护和备件。虽然合作伙伴的选择并没有发生巨大的变化,但今年的调查结果继续显示系统集成商的发展势头,尽管分销商/经销商正在获得青睐。当最终用户组织部署更多系统并寻求将它们连接在一起时,他们可能需要具有深度集成专业知识的合作伙伴,这些合作伙伴善于使不同的系统很好地协同工作。

当被问及通常从谁那里购买订单履行解决方案时,领先的答案是分销商(68%,从62%上升),直接从制造商(61%,从66%下降)和系统集成商(现在是53%,从50%上升)。系统集成商的回答从两年前的38%上升到现在的水平,而经销商/分销商的回答则稳步上升。

作为未来采购的零部件,集成商的表现也不错,今年有47%的人回答这个问题,比去年下降了1%,但仍然领先于分销商(39%),其次是制造商直接购买(32%)。

至于备件供应商,主要来源仍然是直接来自制造商网站,占71%,略低于74%。其次是直接来自经销商(69%),其次是来自系统集成商或其网站,从24%上升到33%。

至于是谁负责维修,内部维修人员再次成为领先的答案,从67%上升到74%。与第三方签订合同是第二大答案,占45%,上升了1%,而“与OEM签订服务合同”排在第三位,从40%下降到33%。

驱动因素

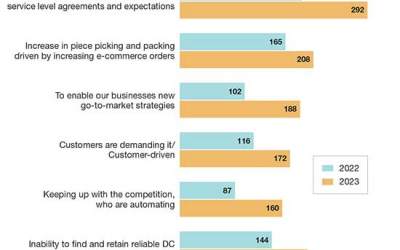

当我们询问那些有自动化计划的人评估或购买设备、自动化或软件的首要原因时——按重要性排序——最重要的驱动因素是需要更快地完成订单,以满足服务水平,其次是电子商务推动的拣件水平的提高,综合排名略低,无法找到并留住可靠的数据中心合作伙伴。

与去年相比,“实现新的市场进入机会”和“跟上自动化竞争对手的步伐”等其他原因也有所增加,但“订单周期缩短”、“更多的拣件”和“寻找足够劳动力的挑战”是最主要的痛点。

自动化被视为抵消这些挑战的一种方式,这就是为什么大多数分析师预测仓库自动化市场的长期健康未来,即使自动化预算不会每年大幅增加。

文章主题

自动化新闻与资源

如何利用经济不确定性获得自动化竞争优势 在实施货到人技术之前要问的三个问题 2023技术圆桌会议:评估和应用 DHL供应链设施展示了自动化与人类如何共存 仓库什么时候能完全拥抱机器人? ProMat 2023 -十字路口的自动化 如何确保您的仓库自动化提供高投资回报率 更多的自动化物流最新动态

卡斯货运指数(Cass freight Index)表示,货运发货量和支出是否会出现年度下降 据AAR报道,截至6月10日的一周,美国铁路货运量和多式联运货运量下降 美国商务部和全国零售联合会的报告显示,零售销售是否会出现增长 ILWU和PMA就一项暂定的新的六年劳动协议达成协议 UPS和卡车司机在正在进行的谈判中就热安全问题达成协议 POLA和POLB均报告5月份的年度销量下降和连续增长 问答:FourKites的Koepke分析了影响全球贸易的主要因素 更多的物流作者简介

m.mxappadg订阅《物流管理》杂志万博2.0app下载

2023年6月

万博2.0app下载

最新的资源