IFR:全球工业机器人销量在过去五年中翻了一番

全球销售额同比增长21%。2017年,美国机器人安装量增加到33,192台,比2016年增长6%。

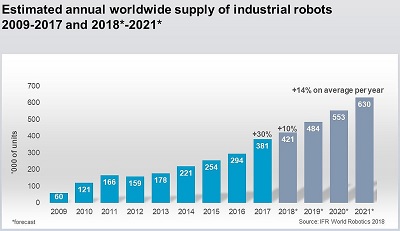

新世界机器人报告显示2017年全球出货量创历史新高,达到38.1万台,比前一年增长30%。

根据国际机器人联合会(IFR),这意味着工业机器人的年销量在过去五年(2013-2017年)增长了114%。与2016年相比,销售额增长了21%,2017年达到了162亿美元的新高峰。

全球五大市场

2017年,中国、日本、韩国、美国和德国五个主要市场的销售额占总销售额的73%。

2017年,中国的需求最强,市场份额占总供应量的36%,显著扩大了其领先地位。中国的工业机器人销量约为13.8万台(2016-2017年:+59%),高于欧洲和美洲的总销量之和(11.24万台)。外国机器人供应商的销量增长了72%,达到103200台,其中包括中国国际机器人供应商在当地生产的机器人。

据IFR称,这是外国机器人供应商的增长率首次超过本土制造商。中国机器人供应商的市场份额从2016年的31%下降到2017年的25%。

2017年,日本制造商交付了全球56%的供应量。这使得日本成为世界上最大的工业机器人制造商。出口额增长45%(2016-2017年)。北美、中国、韩国和欧洲是主要出口目的地。日本的机器人销量增长了18%,达到45,566台,是该国有史以来第二高的销量。二零零零年录得较高的数字,为46,986个单位。

到目前为止,韩国制造业的机器人密度是世界上最高的,是全球平均水平的8倍多。但在2017年,机器人的供应量下降了4%,降至39,732台。这一发展的主要驱动力是电气/电子行业,2017年机器人安装量减少了18%。前一年,工业机器人的安装量达到了41373台的峰值。

2017年,美国的机器人安装量连续第七年达到新高,达到33,192台。这比2016年高出6%。自2010年以来,美国所有制造业增长的驱动力一直是自动化生产的持续趋势,以加强美国在国内和全球市场的工业。

德国是世界第五大机器人市场,也是欧洲第一大机器人市场。2017年,机器人销量比2016年(20,074台)增长了7%,达到21,404台,创下了新的历史纪录。2014年至2016年间,工业机器人的年销量停滞在2万台左右。

机器人在世界范围内的工业应用

汽车行业仍然是全球最大的机器人采用者,2017年占总供应量的33%,销售额增长了22%。据IFR称,乘用车的制造在过去10年里变得越来越复杂:如今很大一部分生产过程需要使用机器人的自动化解决方案。与传统汽车制造商一样,混合动力汽车和电动汽车制造商正经历着对更多种车型的更强劲需求。此外,实现2030年气候目标的挑战最终将要求更大比例的新车是低排放和零排放车辆。

IFR建议,未来汽车制造商也将投资于最终组装和完成任务的协作应用程序。二级汽车零部件供应商(其中大部分是中小企业)实现完全自动化的速度较慢,但我们可以预期,随着机器人变得更小、适应性更强、更容易编程、资本密集程度更低,这种情况将会改变。

电气/电子行业一直在追赶汽车行业:销量增长33%,达到12.13万辆的新高峰,占2017年总供应量的32%。对电子产品的需求不断增长,对电池、芯片和显示器的需求不断增加,是推动销售增长的因素。自动化生产的需求增加了需求:机器人可以高速、高精度地处理非常小的零件,使电子制造商能够在优化生产成本的同时确保质量。智能末端执行器和视觉技术的扩展范围扩展了机器人在电子产品制造中可以执行的任务范围。

金属工业(包括工业机械、金属制品和基本金属工业)呈上升趋势。2017年,总供应量的份额达到10%,销售额增长了55%。分析师预测,2018年金属需求将整体增长,电动汽车电池中使用的钴和锂的需求将持续高企。大型金属和金属制品公司正在实施包括机器人在内的工业4.0自动化战略,以获得规模经济的好处,并能够快速响应需求变化。

自动化程度由机器人密度决定

每万名员工85台机器人是制造业全球机器人密度的新平均值(2016年:74台)。按地区划分,欧洲的平均机器人密度为106台,美洲为91台,亚洲为75台。

文章主题

物流最新动态

大流行后如何消除罚款、管理风险并在供应链中建立信任 据Port Tracker报道,对美国的进口下降幅度保持不变 IANA报告称,第一季度多式联运货运量下降幅度更大 目前正在发生的六大数字化供应链趋势 你的远程信息处理数据待办事项列表 技术问题:先评估,再应用 2023 LTL研究:可靠性合作伙伴 更多的物流m.mxappadg订阅《物流管理》杂志万博2.0app下载

2023年5月

万博2.0app下载

最新的资源