机器人技术的现状

我们的研究显示,公司正在采用机器人,但要普及还有很长的路要走。

相关的幻灯片

我永远不会忘记ProMat2007.这是我第一次在行业活动中看到我们现在所说的自主移动机器人(AMR);更重要的是,这些机器人的目标是仓储和配送。参展商包括Kiva Systems(现在是亚马逊的一部分);RMT Robotics,现在是Cimcorp的一部分;和Seegrid。每个人都有相对较小的摊位,他们的车辆可以像超大玩具一样在空间里自行移动。虽然2005年的展会都是关于RFID的,但在2007年的展会上,amr是最热门的产品。我当时是这样写的:

2007年,RMT Robotics、Kiva Systems和Seegrid将移动机器人引入了这个行业。它们之于agv,就像卡丁车之于一级方程式赛车:小型车辆设计用于承载小型货物。但真正让他们与众不同的是,他们有独特的制导系统,不需要固定的路径,比如地板上的磁带或反射器和激光,来找到他们在设施周围的路。相反,它们可以学会找到通往设施中几乎任何地方的路。就像自动卡车装载车一样,它们也是展会上的热门话题,尽管没有人知道该怎么用它们。”

总有人知道该怎么处理它们。2010年,RMT被Cimcorp.然后,在2012年,亚马逊倾家所有,花了近8亿美元收购Kiva Systems,我当时称之为“网络公司的钱”。

当时,“货对人”(goods-to-person)拣货仍然是市场的一个细分市场。我当时写道,支持机器人的真正理由并不是为了摆脱劳动力,而是为了应对劳动力市场的紧张。“仓库很难留住足够的工人来完成这项工作,尤其是在季节性和假日需求高峰期间……这在很大程度上仍然是一个新兴趋势,但这是一个对(机器人)有利的趋势。”

10年过去了,2012年出现的劳动力市场吃紧已成为仓库和配送中心经理的日常生活。只是现在,与2012年不同的是,它伴随着工资的快速上涨。所有这些或许可以解释为什么你在Modex 2022上走过过道时,免不了被机器人绊倒。

来自世界各地的数十家机器人解决方案供应商参展,而不是三个小展位。更重要的是,每个称职的系统集成商,无论规模大小,都至少展示了一个机器人。在某些方面,这是一场机器人秀。

另一个值得注意的趋势是,从2007年在ProMat上展示的单点解决方案到具有多种类型机器人的集成解决方案的演变,例如右手机器人拾取物品到汤普金斯机器人T-sort或者是海机器人公司的箱子处理机器人,它与一个货物到人的拣件站一起工作。这是华盛顿思考机器人的全新方式。

市场最终找到了如何处理机器人的方法吗?换句话说,终端用户是否正在采用或计划采用,或者他们是否仍然只是试图通过小型试验来理解技术,并对推出项目采取观望态度?

这些都是Modern Materials Handling在之前发起的一项调查中要回答的问题Modex.该调查是与MHI和WERC的机器人小组合作开发的。它在我们各自的受众中分发(见方框第24页)。

为了这项调查的目的,我们将受访者分为三类:在可预见的未来没有计划使用机器人的人;那些正在研究这项技术并计划在未来两年内使用它的最终用户;以及那些已经在他们的设施中安装并运行机器人的早期采用者。

在高层次上,我们注意到三个重要的收获:

- 采用:根据调查结果,市场对机器人的价值仍然存在分歧。

- 劳动力:那些使用机器人或对使用机器人感兴趣的人并没有想要取代劳动力。相反,他们希望通过增加流程来最大限度地利用现有劳动力。

- 价值:在采用机器人技术的最终用户中,有相当大比例的人正在实现他们的业务目标,满足他们的投资回报率目标,并寻找将机器人的使用扩展到其他运营领域的方法。

没有机器人的计划

每个人心中的问题是:机器人看起来很棒,但人们真的在使用它们(或计划使用它们)吗?

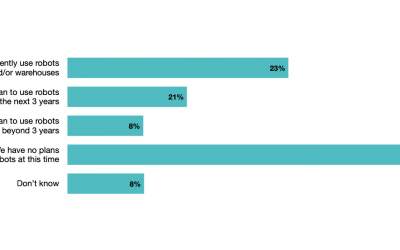

答案是一个分裂的决定:略占多数(52%)的企业目前在他们的工厂和/或仓库使用机器人(23%);计划在未来三年内采用机器人技术(21%);或者在未来三年或更长时间内将其列入技术路线图(8%)。

与此同时,近48%的受访者表示,他们目前没有使用机器人的计划,或者不知道他们未来的计划。

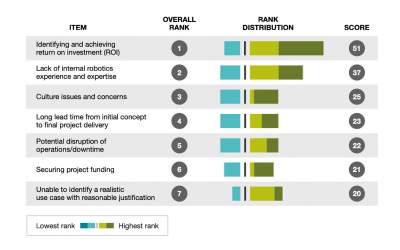

这些受访者认为,采用云计算面临的最大挑战包括:

- 确定并实现投资回报率;

- 缺乏内部机器人专业知识和经验;

- 文化问题和关注;

- 从概念到最终项目交付的交货期长;

- 因实施而中断运营或停机的可能性;

- 为机器人项目争取资金;和

- 无法用合理的理由识别现实的用例。

其他的担忧包括机器人技术的成熟,无法找到合作伙伴来协助一个项目,最后,太多的选择来分类。订单履行专业人士可能感觉有点像自助餐前的用餐者;面对如此多的选择和推销,他们不确定从哪里开始了解市场。

另一个障碍似乎是,人们认为机器人和其他形式的自动化一样,不适合涉及定制的操作,而不适合更标准的产品和可预测的订单。

一位受访者写道:“我们所有的订单都是特殊订单,所以我们没有办法使用机器人自动化。”另一位补充说:“我们将不得不彻底改造我们的仓库/运输部门,我们的许多零件都是超大的,不容易被机器人移动,或者我们需要移动它们的机器人的尺寸将会使成本过高。”第三个人写道:“我们所有的订单都是不同的,都是由我们的客户产生的。我看不出自动化或机器人系统如何在我们的业务中实施。”

为机器人做准备

计划在不久的将来使用机器人的公司已经克服了其中的一些障碍。

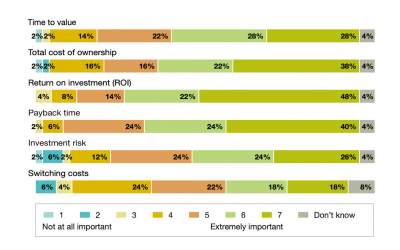

当被要求确定他们决定追求机器人技术时考虑的最重要的业务因素时,70%的人表示实现投资回报率非常或极其重要,而64%的人认为投资回报时间非常或极其重要。紧随其后的是总拥有成本(60%)、时间价值(56%)、投资风险(50%)和转换解决方案的成本(36%)。

在大多数情况下,资金不是问题:在计划采用机器人的受访者中,只有26%的人表示他们没有启动资金流程,而32%的人表示资金流程正在进行中,24%的人表示他们有资金到位,其余的人表示他们可以重新分配其他资金,或者不需要预先资金,因为他们计划使用机器人即服务(RaaS)模式。

至于他们的机器人之旅,72%的人处于早期阶段,38%的人学习市场和技术,22%的人制定他们的机器人战略和愿景,8%的人进行影响分析,4%的人记录他们的需求。

其他公司则走得更远,12%的公司计划在之前成功测试的基础上推出更多的机器人,2%的公司即将在现场生产环境中实施他们的第一台机器人,2%的公司正在试用机器人。其余的人要么不知道,要么说他们在做一些不同的事情。

鉴于机器人解决方案提供商和机器人类型的数量庞大,我们想知道市场正在转向哪里寻求信息和帮助。例如,在传统的自动化项目中,终端用户通常会求助于oem、顾问、系统集成商和Gartner等分析公司。

关于我们的研究

“2022年内部物流机器人调查”是根据三菱重工的机器人小组、WERC和Peerless Media的编辑的意见开发的。m.mxappadg该调查已分发给《现代物料搬运》、《物流管理》和《供应链管理评论》的读者以及三菱重工和WERC的成员。万博2.0app下载

调查结果来自180名参与机器人自动化系统或服务的受访者。近34%的人是机器人自动化系统和/或机器人服务的潜在买家或当前用户。

7%是机器人系统和服务供应商,15%是咨询公司和系统集成商。其余的人表示,他们没有参与机器人自动化系统或服务。

受访者来自十多个行业,其中42%来自制造业,18%来自批发和零售业,19%来自第三方物流和运输/仓储服务提供商。万博ag客户端app其余21%的受访者认为是“其他非制造业”。

近46%的受访者来自年收入低于1亿美元的公司,18%来自年收入低于5亿美元的公司,22%来自收入在5亿美元至25亿美元以上的公司。近15%的受访者没有披露其年收入。

最后,29%的受访者是高管,包括首席执行官、总裁、总经理和副总裁级别的高管。另外30%是工厂、仓库和配送中心的运营负责人或物流经理。8%的受访者从事采购工作,7%的受访者从事工业工程师工作。

然而,许多早期采用者直接与机器人解决方案提供商合作,部分原因是解决方案是点解决方案。那么,最终用户打算在哪里使用机器人来获取信息呢?

这似乎也是一个大杂烩。该群体的头号信息来源是材料处理oem,其次是机器人供应商。紧随其后的是业内同行;系统集成商、行业分析师和咨询公司;以及行业协会。有趣的是,排名第五的答案是“我们没有寻求或需要帮助。”

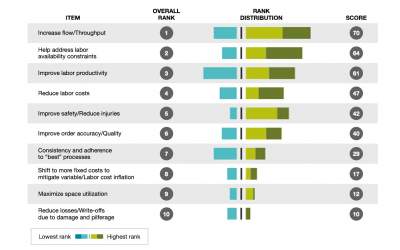

当被要求确定促使他们追求机器人技术的三大因素时,受访者认为需要:

- 增加流/吞吐量,

- 帮助解决劳动力可用性限制,

- 提高劳动生产率;

- 降低人工成本;

- 提高安全/减少伤害;

- 提高订单的准确性/质量;

- 对最佳做法的一致性和坚持性;

- 转向更多的固定成本,以缓解可变/劳动力成本通胀;

- 最大限度地利用空间

- 减少因损坏和盗窃造成的损失。

同样,受访者被问及他们考虑的机器人前三大用例中哪一个。他们是:

- 挑选,

- 收货和卸货;

- 排序,

- 单位载荷/重载荷运输;

- 放入仓库;

- 订单合并,

- 包装,

- 补充,

- /手提传输。

我们还要求受访者确定他们正在考虑的机器人解决方案的类型。受访者可以选择一种以上的类型:

- 用于托盘移动的自主移动机器人(AMR)占43.4%;

- 机器人拣货或送货上门的amr为34%;

- 拣件机器人,30%;

- 单位分拣感应拾取机器人,30%;

- 托盘处理amr,包括叉子和拖船,28%;

- 分拣机器人,24%;

- 固定式工业机器人占22.6%;

- 用于托盘的重型有效载荷顶载运输机器人,19%;

- 箱包处理amr占19%;和

- 机器人水泥墙,15%。

其他流程包括过道内协作拣选、清洁机器人和移动货物到人系统。

当被问及他们购买机器人的首选商业模式时,46%的人表示他们计划购买完整的解决方案,包括硬件、软件、维护和支持。

同样比例的人计划订阅RaaS模型(24%),其中解决方案提供商m.mxappadg负责上述所有内容;或者购买机器人,但订阅软件即服务(SaaS)模型(22%)以获得软件和支持。

机器人在行动

已经在其操作中实施机器人技术的最终用户是最后一类受访者。它们代表了它们发展的连续阶段。

例如,28%的受访者表示,他们已经在一个或多个地点全面部署了机器人,另有17%的受访者正在进行三个以上的不同部署。11%的受访者表示,他们已经完全部署了一种类型的机器人,并正在部署另一种类型的机器人。显然,在使用机器人的人群或受访者中,有很多活动。

与此同时,17%的受访者正在试用机器人,6%的受访者正在实施他们的第一个现场生产环境,6%的受访者正在多个地点部署机器人。

当被问及他们是否会在未来两年内扩大现有机器人自动化系统的规模时,同样比例的受访者(39%)表示,他们会小幅增加车队的规模,并大幅增加多个设施的车队规模。另有8%的公司表示计划在单个设施内大幅增加船队数量。15%的人表示他们目前还不知道自己的计划。

他们实施机器人的原因反映了目前正在调查市场并计划在未来实施的组织:解决劳动力限制,增加流量和吞吐量,提高劳动生产率,降低劳动力成本和最大化空间利用率名列前茅。

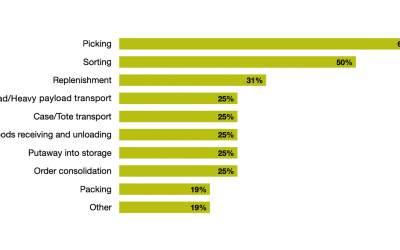

至于今天用机器人解决的用例,拾取名列榜首:

- 选择,63%;

- 排序,50%;

- 补充,31%;

- 单位载荷/重载荷运输,25%;

- 箱子/手提袋运输,25%;

- 收货卸货,25%;

- 入库,25%;

- 订单整合,25%;和

- 包装、19%。

早期采用者已经使用的机器人类型反映了用例的优先级,机器人拾取系统占正在使用的机器人的50%。其次是

- 箱子/手提袋处理amr, 43%;

- 分拣机器人,36%;

- 移动商品对人系统,29%;

- 机器人拣货或送货上门的amr占29%;

- 固定式工业机器人占21%;

- 用于托盘的重型有效载荷顶载运输机器人,14%;

- 托盘处理amr,包括叉子和拖船,14%;和

- 走道内协同采摘,7%。

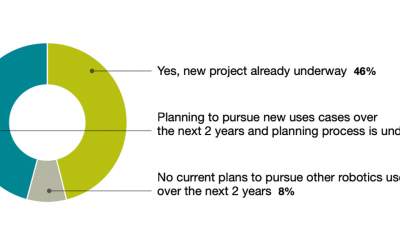

最后,为了反映在Modex上使用多个机器人的过程,我们询问了最终用户,他们是否计划在未来两年内追求其他机器人自动化用例。

8%的人说他们目前没有追求其他用例的计划。与此同时,46%的人不仅计划在未来两年内追求新的用例,而且他们已经启动了计划过程。另有46%的人回答说,新项目已经在进行中。

至于他们在未来两到五年内可能考虑的主要机器人类型,移动货物到人系统位居榜首(62%),其次是机器人拾取系统(54%)、分拣机器人(46%)、机器人管道(39%)和用于托盘和单位负载的重型有效载荷便携式运输机器人(31%)。

正如语音技术的早期采用者从挑选开始,然后寻找其他用例来利用这项技术一样,机器人技术的早期采用者也在寻找从这项技术中获得更多收益的方法。

投资回报率在哪里?

虽然机器人行业已经推广了一种基于订阅的RaaS模式,受到第三方物流提供商(3PL)的欢迎,但62%的受访者表示,他们购买了整个机器人解决方案,包括提供自己的维护和支持,这是纯粹的资本支出。只有不到三分之一(31%)的人选择了RaaS模式,另有8%的人购买了机器人,但订阅了软件和支持的SaaS模式。m.mxappadg

归根结底,围绕机器人技术的问号是,它是闪亮的新事物,还是提供真正的价值。为此,85%的受访者表示,他们的投资达到(54%)或超过(31%)其投资回报率目标。另有77%的人表示他们达到了(54%)或超过了(23%)回报时间,类似比例的人表示他们达到或超过了实现价值目标的时间。

只有15%的受访者表示投资回收期未能达到目标。一个显著的异常值是总拥有成本。在这里,54%的人表示他们的投资达到(31%)或超过(23%)了他们的目标,而31%的人表示他们没有达到目标。

至于他们的总体业务目标,69%的受访者表示他们在机器人方面的投资达到了目标,而23%的受访者表示没有达到目标。

当谈到影响其机器人投资的三大挑战时,最终用户将潜在的运营中断列为第一,其次是建立一个现实的商业案例并证明投资的合理性,确定并实现投资回报率,确保项目资金,项目风险以及对市场和其他材料处理自动化选项的了解。

如果你参观了Modex,很明显,解决方案提供商社区看到了机器人技术的光明未来。从我们的调查结果中也可以清楚地看出,市场仍然处于中立状态:大约一半的调查受访者不相信机器人可以为他们的组织带来价值;另一半要么已经涉足水里,要么正准备这么做。

让人印象深刻的是,很大一部分早期采用者正在满足他们的业务目标,已经实现了投资回报率和时间价值,并且正在寻求扩大他们对机器人的使用并利用他们的投资。

文章主题

机器人新闻与资源

在实施货到人技术之前要问的三个问题 分析师指出,River Systems为移动机器人供应商提供了一个展示价值的标志 2023技术圆桌会议:评估和应用 DHL供应链设施展示了自动化与人类如何共存 仓库什么时候能完全拥抱机器人? 6 . River Systems推出了移动配送应用程序,以扩展其amr之外的拣选选项 仓库/直流自动化与技术:现在是投资的“开始时间” 更多的机器人物流最新动态

据EIA报道,截至5月15日的一周,全国柴油平均水平下降 在对2023年前景持谨慎态度的背景下,4月份零售销售出现增长 阿联酋航空货运公司宣布计划在未来十年扩大运力 在实施货到人技术之前要问的三个问题 Flexport报告着眼于拉雷多如何为增加近岸业务做好准备 看看让供应链高管夜不能寐的四大趋势 新的笛卡儿报告提出了增加交通IT支出的好处万博ag客户端app 更多的物流作者简介

m.mxappadg订阅《物流管理》杂志万博2.0app下载