空运货物爬升到更平稳的高度

尽管存在一系列挥之不去的挑战,但仍有一些积极因素推动着当今的航空货运市场,包括不同地区航空货运机队的增加以及返程客运航班的增加——这只会增加货运能力和市场覆盖范围。以下是空运公司在2023年需要知道的事情。

相关的幻灯片

全球需求空运货物由于大流行和地缘政治事件,过去几年变得动荡不安。因此,航空公司不得不调整运力水平。现在,该行业正受到通胀、利率和能源成本上升的影响。

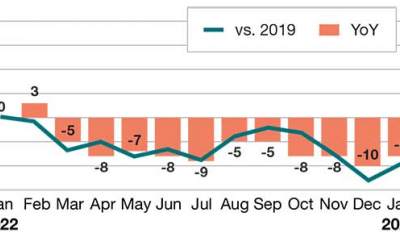

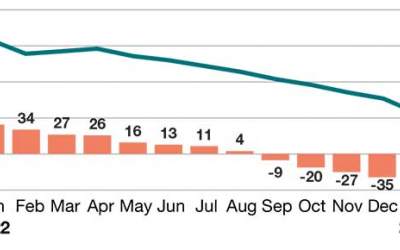

数据由市场分析公司收集Xeneta显示动荡的环境导致全球航空货运量在2022年2月至11月期间下降。但在12月,成交量趋于稳定。Xeneta旗下Clive Data Services的每周市场分析发现,与2021年相比,2022年的收费重量下降了8%,比2019年的-13%有所改善。与此同时,一般航空货运现货费率同比下降35%,为最大跌幅。

该公司报告称,2022年12月的产能恢复到2019年水平的93%。克莱夫的“动态载重系数”(衡量飞行货物的体积和重量以及可用运力)同比下降7个百分点,至57%,比2019年12月的数字低5个百分点。

Xeneta首席航空货运官尼尔•范德沃(Niall van de Wouw)表示:“人们很容易对全球航空货运市场的低迷持悲观态度,但这忽略了低迷的根源。”“与去年同期相比没什么意义,因为当时我们没有乌克兰冲突,没有能源价格高企,没有利率飙升,也没有随之而来的生活成本压力的影响。”

乐观的理由

国际航空货运协会坚持认为,从结构上看,该行业处于一个良好的位置。该协会表示:“到2023年下半年,我们可能会看到需求比今年有所回升。”

Insight Partners预测,到2028年,航空货运市场将从2022年的1239亿美元增长到1752.4亿美元。最新的波音全球航空货运预测报告显示,未来20年,全球货运机队的规模预计将翻一番,货运量平均每年增长4.1%。

尽管目前的全球环境如此严峻,但Xeneta强调,航空公司的总体平均费率仍比疫情前高出75%。

van de Wouw说:“如果在2020年1月,你问航空公司高管,他们是否希望看到横跨大西洋或亚太地区的航空运价上涨75%,我们会得到一致的回答‘是的’。”“现在的区别是,如果你是发货人,压力就小了,尽管你仍然要支付更多的钱。就航空货运供应链的长期可持续性而言,这将有所帮助。”

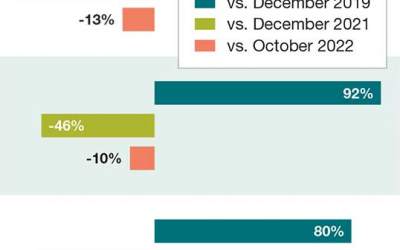

克莱夫的数据显示,12月份主要货运通道的空运现货价格下降幅度更大。亚太地区出境游即期汇率已连续8个月下跌,自去年10月以来,亚太地区至北美的即期汇率下跌了13%。

这比一年前下降了58%,但仍比2019年的水平高87%。12月份欧洲至北美航线的空运现货价格较10月份上涨7%。克莱夫报告称,与其他主要车道的市场趋势相同,这一比例比一年前下降了46%,但仍比2019年增长了80%。

与去年同期相比,WorldACD市场数据显示,2023年第6周和第7周的收费重量比去年同期下降了19%。报告称:“最值得注意的是,除亚太地区外的货运量下降了36%,尽管这种比较存在偏差,因为去年农历新年晚了10天。”

北美(-19%)、中东和南亚(-13%)以及欧洲(-12%)的出境游吨位也出现了两位数的同比下降。与前一年相比,非洲出境游吨位呈上升趋势(+9%)。

与去年相比,总运力增长了17%,包括亚太地区在内的所有地区都在春节后的复苏中取得了积极进展。最显著的增长是欧洲以外地区(+19%)、中东和南亚以外地区(+18%)以及非洲以外地区(+16%)。

尽管燃油附加费提高了,但目前全球价格较去年同期下降了26%,在第七周平均为每公斤2.81美元,但仍明显高于大流行前的水平。

的不确定性

在不久的将来,航空货运市场仍然不确定。

van de Wouw说:“由于世界各地正在发生的事情,我们认为需求不会迅速复苏,但我们预计供应将继续回到市场。”不过,他认为航空货运市场非常高效,尤其是与近几个月海运费率下降的幅度相比。

van de Wouw说:“事实上,航空货运领域在供应方面更具竞争力和碎片化,这意味着价格不会像我们看到的海运集装箱价格那样疯狂,所以现在航空货运量下降了,下降是更加渐进的。”“航空货运比新冠疫情前强劲得多,但目前的市场方向意味着对每个人都有一定程度的好消息。”

TIACA预测,到2023年下半年,需求可能会回升。该组织表示:“目前的零售库存水平很高,但当消费支出恢复时,我们可以预计整个产品系列的需求都会出现。”

行业积极

许多因素推动着当今的航空货运市场,包括不同地区航空货运机队的增加。客运航班已经恢复,这增加了货运能力和市场覆盖范围。

的国际航空运输协会(IATA)报告称,在全球范围内,2022年全年的客流量为大流行前(2019年)水平的68.5%。2022年的国际客运量比2021年增长了152.7%,达到2019年水平的62.2%。

印度航空公司最近宣布将订购创纪录的470架波音和空客飞机。就飞机数量而言,这是波音公司有史以来第二大订单,按美元价值计算,这是第三大订单。

国际航空货运订购了25架波音737-8200和25架737-10飞机,外加100架备选机型路易斯加利西亚语他将其描述为“国际航空公司短途机队更新的重要组成部分。”该飞机将于2023年至2027年之间交付,可由集团内任何航空公司用于机队更换。

加拿大航空货运公司标志着全球一些最大的贸易航线的市场持续增长。加拿大航空货运副总裁乔恩·特纳(Jon Turner)认为,这是因为所有临时改装的客机都重新回到了搭载乘客的核心任务上。去年,该公司还引进了第二艘和第三艘货轮,并开辟了13个新的货轮市场。

特纳说:“我们展望2023年,并准备在今年迎接另外四架货机,我们仍然专注于建立一个货机计划,以补充我们的全球客运网络,并确保托运人能够获得可靠的全年运力。”

运营商也在继续执行合作协议。去年5月,国泰航空和汉莎货运公司(Lufthansa Cargo)将Swiss WorldCargo纳入了他们的联合业务协议,以简化业务,包括销售条款、定价、合同以及亚洲和欧洲之间的货物处理。这三家公司可以在网络规划、销售、IT和地面服务方面进行合作。货运客户可以通过所有三个合作伙伴的预订系统访问整个联合网络。

公司还与轮船公司进行了一些合作,以补充集装箱运输解决方案,并将服务扩展到主要贸易航线。阿特拉斯航空公司接收了一架B777-200F飞机,该飞机将代表地中海航运公司运营,这是此前宣布的ACMI长期协议的一部分。这架飞机是Atlas将为MSC运营的四架新型波音777货机中的第一架。

TIACA说:“这个行业有很多积极的事情可以关注,比如创新。”“自2020年初以来,创新一直是惊人的,从流程创新到技术创新,再到人员和技能创新。我们看到所有活动领域都取得了重大进展,但我们必须提出一个问题:我们如何才能确保在疫情过后继续创新?”

TIACA希望在2023年看到监管环境的改善,因为航空货运需要一个更灵活的制度,以便运营商可以在需要的地方部署他们的设备。TIACA正通过国际民用航空组织(ICAO)机制与全球快递协会(GEA)合作,试图在监管层面对灵活的开放航空货运协议的需求建立更大的理解。

然而,经济因素将继续影响该行业,TIACA官员表示,这将在2023年上半年产生重大影响。TIACA预计运力将进一步增加,因为货轮的改装和生产交付在未来几年将非常活跃。

TIACA还认为,电子商务需求将继续成为增长的一个来源,但预计今年的需求将比2022年有所下降,因此,考虑到由此产生的额外航空货运能力,收益将面临下行压力。

文章主题

达美货运新闻与资源

空运货物爬升到更平稳的高度 航空货运:波动性持续 Roadie和Delta Cargo形成了全国上门包裹合作伙伴关系物流最新资讯

联邦快递表示有意将其运营公司整合为一个组织 尽管连续下降,3月服务业采购经理人指数指向增长,供应管理学会报告 初步3月8类净订单同比和环比均有所下降 Ryder宣布将BrightDrop电动汽车加入其车队 卡车司机抨击环保署决定允许加州对重型卡车实施严格的空气质量规定 EIA报告称,4月3日当周全国柴油平均下降 2023年物流薪酬调查:数据强劲,需求旺盛 更多的物流m.mxappadg订阅《物流管理》杂志万博2.0app下载

2023年3月

万博2.0app下载