前30大海运公司:获利丰厚

虽然该行业仍受疫情和随后一系列前所未有事件的影响,但顶级航空公司的利润从未像现在这样好。

这是一个供应链高度中断的时代,连锁问题加剧了这一局面。然而,海洋航空公司正在掀起一股热潮

前所未有的利润记录。

马士基目前是全球第二大航运公司,报告称2022年第二季度收入为217亿美元,比2021年同期增长52%。净利润为86亿美元,创季度新高,上半年为154亿美元。

2022年上半年,全球第五大集装箱航运公司Hapag Lloyd报告收入为186亿美元,净利润为95亿美元,是去年同期的三倍多。

“所有的集装箱运输公司都看到了高利润,”他说尼尔斯·HauptHapag-Lloyd发言人。“由于运力低、需求高,自2020年下半年以来,所有航空公司的运价都大幅上涨。港口的严重拥堵导致赫伯罗特的运力减少了约20%。当然,由于容量大大减少,这将导致更高的费率。”

根据目前的业务表现,赫伯罗特官员认为,2022年下半年将超出此前的预期。在德国,赫伯罗特现在被认为在企业盈利能力方面可以与大众相提并论。

“班轮运输公司从未赚过这么多钱,”他表示Stefan Verberckmoes他是海洋货物数据库提供商的分析师Alphaliner.

德鲁里供应链咨询公司(Drewry Supply Chain Advisors)预测,到2022年,海运公司的利润将达到2700亿美元。这比他们2021年的收入多了700亿美元,是他们2020年收入的五倍多。德鲁里还认为,随着供应链瓶颈解除和运费下降,到2023年,该行业的利润将降至1500亿美元左右。

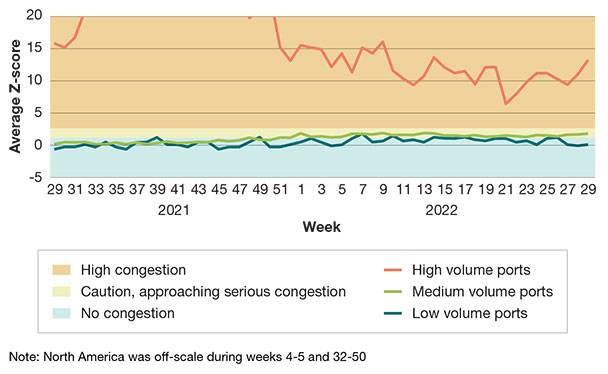

北美:港口拥堵Z-score指标

(等候船只数目)

来源:德鲁里集装箱容量洞察

Alphaliner排名前30的海运公司反映出进一步的整合

排名 |

操作符 | 集装箱 |

| 1 | 地中海航运公司 | 4475902年 |

| 2 | 马士基 | 4250047年 |

| 3. | CMA CGM集团 | 3324699年 |

| 4 | 中远集团 | 2875703年 |

| 5 | hapag - lloyd也 | 1762712年 |

| 6 | 长荣海运公司 | 1581205年 |

| 7 | ONE(海洋网络快车) | 1497162年 |

| 8 | HMM有限公司 | 818075年 |

| 9 | 阳明海运公司 | 696543年 |

| 10 | 结汇 | 515902年 |

| 11 | 湾仔线 | 439541年 |

| 12 | 太平码头线) | 297163年 |

| 13 | 丰 | 150635年 |

| 14 | KMTC | 149255年 |

| 15 | IRISL集团 | 143468年 |

| 16 | UniFeeder | 142709年 |

| 17 | X-Press馈线组 | 131559年 |

| 18 | 中谷物流公司 | 113220年 |

| 19 | TS系列 | 106090年 |

| 20. | SM Line公司 | 91208年 |

| 21 | 中国联运(cullines) | 90530年 |

| 22 | 安通控股(QASC) | 88039年 |

| 23 | 海上运输 | 87198年 |

| 24 | 中国远洋商船 | 82580年 |

| 25 | 区域货柜总管 | 73244年 |

| 26 | 环球支线航运有限公司 | 72256年 |

| 27 | 马特森 | 68563年 |

| 28 | 太古船务 | 65520年 |

| 29 | 阿联酋航运公司 | 64065年 |

| 30. | Arkas Line / EMES | 51869年 |

供求关系

大部分的利润来自于高价——很多都创下了纪录——承运人对集装箱的收费。简而言之,这是供需关系的结果,而传统上海洋航运业并非如此。

“从历史上看,航空公司总是拥有足够的船只,”Verberckmoes说。“但随着疫情的蔓延,该行业首次面临短缺。”

航运业仍然受到疫情和随后一系列前所未有事件的影响:船舶突然短缺;中国零冠疫情封锁政策加剧了港口拥堵;码头用工短缺和工会纠纷;以及内陆运输的瓶颈。万博ag客户端app据德鲁里估计,这些中断从市场上减少了约10%的海运运力,这加剧了集装箱短缺和高集装箱费率。

作为回应,一些承运人下了大量集装箱订单。例如,2021年4月,赫伯罗特订购了15万teu的新干箱和冷藏箱,以及8000 teu的特殊集装箱。耗资5.5亿美元,这是该公司有史以来在包装盒方面最大的投资。

但现在集装箱供过于求。德鲁里(Drewry)最近报告称,虽然2021年全球航运集装箱池增长了13%,达到近5000万标准箱,但该行业目前的全球盈余为600万标准箱。

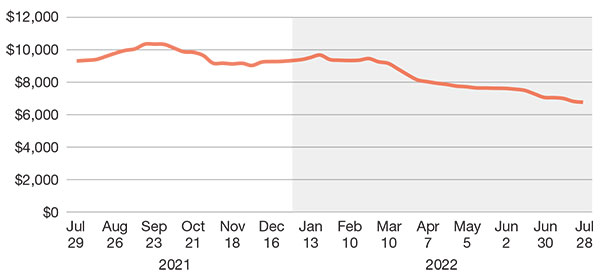

利率也在下降。Freightos报告称,2022年6月,从中国到美国运输一个集装箱的成本为9500美元,是10个月前2万多美元价格的一半,但仍比2020年6月的2500美元价格高出4倍。

德鲁里供应链顾问公司(Drewry Supply Chain Advisors)董事总经理菲利普•达马斯(Philip Damas)表示:“我们一直知道,极端的运费和利润是不可持续的。”“唯一的问题是,市场何时会转向,然后会以多快的速度恢复正常?”我们仍然认为,高费率和运营商利润的逐渐下降需要一段时间。”

世界集装箱指数

(每40英尺货柜港币)

投资策略

与此同时,航空公司正在寻找投资。凭借数千亿美元的意外利润,航空公司偿还了债务,购买了数千个新集装箱,订购了数十艘新船,收购了港口码头(例如,达飞轮船集团收购了洛杉矶Fenix海运服务码头90%的股份),并投资于航空货运和物流业务。

今年4月,马士基推出了马士基航空货运服务,以满足全球综合物流市场不断增长的需求。一年前,CMA CGM推出了CMA CGM航空货运,并于2022年5月与法航-荷航签署了长期合作伙伴关系,共同出售其航空货运能力。

世界各地的航空公司也一直在大举收购,为自己的船队增加船只。没有哪家公司比MSC更具侵略性。今年1月初,该公司的船舶收购政策使其取代马士基(Maersk)成为全球最大的集装箱航运公司,从而结束了马士基25年的霸主地位。

截至2022年8月18日,每日更新的Alphaliner 100强显示,MSC拥有371艘船舶和319份租约,共计690艘船舶,拥有4,471,244个标准箱。此外,MSC有114艘船的订单,容量为1,533,730,目前的数据将其容量增加到6,004,974标准箱。

相比之下,马士基拥有343艘船舶和388个租约,或731艘船舶,426.2161个标准箱,有28艘订购船舶,306165个标准箱。这使其容量达到4,568,326标准箱。MSC将超过马士基1,436,648标准箱。

MSC对二手船的胃口被形容为“永不满足”。马士基通过收购获得了第一的位置:1999年的海陆;2005年的P&O Nedlloyd;和2017年的汉堡汉堡

此外,CMA CGM和Evergreen Line也分别增加了68艘船(641489标准箱)和55艘船(539340标准箱)。Verberckmoes说:“长荣公司已经超越ONE公司,因为他们的大型现代船舶新项目。”

赫伯罗特(Hapag-Lloyd)的集装箱船订单增加了一倍,订购了6艘容量超过2.35万标准箱的大型集装箱船。预计将于2023年12月交付。由于订单上有如此多的船舶,2024年将会有大量的新吨位涌入。“不太可能有足够的货物来装满所有这些船,”Verberckmoes说。

与此同时,跨太平洋贸易中的小型非联盟承运人,如Matson和Zim,以及BAL和Sea Lead Shipping等新进入者,正在创造德鲁里所认为的对大型联盟海运承运人的“刺激竞争”,这些大型联盟海运承运人控制着东西方航线上70%以上的海运总运力。

例如,今年3月,Sea Lead推出了一项连接东亚和美国东海岸四个战略港口的新服务。Damas说:“但是,除了在运力非常紧张的情况下为进出口商提供一些替代选择,有时提供更高水平的服务之外,较小的地区性航空公司并没有对主要航线产生重大影响。”“它们在亚洲内部等区域内市场中发挥着重要作用,

而不是主要的东西路线。”

鉴于供求关系即将发生变化,集装箱航运公司可能面临运力过剩的问题,下一个大问题将是货物的可见度。

海运改革法案:繁文缛节和政治

许多人都在质疑这对经济的影响《2022年海运改革法案》将有远洋运输公司。简而言之,分析人士说:“不多。”

该法案从根本上修订了管理远洋运输的要求,以增加联邦海事委员会(FMC)的权力,通过具有竞争力、效率和经济性的远洋运输系统促进美国出口的增长和发展。万博ag客户端app

例如,该法案要求FMC调查有关普通海运承运人收取的扣留费和滞期费(即滞纳金)的投诉,确定这些费用是否合理,并下令

对不合理收费的退款。

该条例亦禁止普通海运承运人、海运码头经营人或海运中介人不合理地拒绝提供货位或采取其他不公平或不公正的歧视方法。万博ag客户端app

“FMC得出的结论是,运营商没有做违法的事情,”评论道Stefan Verberckmoes在Alphaliner。“但由于运营商现在非常富有,一些人认为他们做到了。”

该法案确实加强了FMC的监督权力。承运人将不得不修改其扣留和滞期费和做法,以确保托运人在必须支付滞期费之前有足够的时间和充分的机会采取行动。

德鲁里供应链顾问公司(Drewry Supply Chain Advisors)董事总经理菲利普•达马斯(Philip Damas)解释说:“如果运营商收取FMC认为不公平的罚款,将被处以罚款。”“海运公司也会感到压力,向美国出口商提供更多的空集装箱,而不是将空集装箱运回亚洲。”

生机勃勃的绿色过渡

然而,目前,环境法规,特别是IMO 2023,正在推动集装箱船的收购。IMO 2023要求航空公司到2030年将碳排放量减少40%,到2050年减少70%。

这些规定对集装箱航运公司构成了挑战,因为只有三种选择:低硫燃料;替代燃料,如液化天然气;或安装废气净化系统(EGCS),或“洗涤器”。低硫燃料比高硫燃料贵得多。俄罗斯入侵乌克兰导致的高油价,尤其降低了安装了洗涤器的船只的运营成本。

弗兰基Mossman供应链可视性和风险管理软件公司Overhaul的首席客户官解释说:“IMO 2023年推动碳合规性的监管举措将要求所有船舶通过其效率、碳指数和船舶能效管理计划进行评估。根据船队的年龄和这些评估,这可能会降低船舶容量,并使航行选择变得紧张。”

截至2021年底,Evergreen已在108艘船上安装了洗涤器,约占其船队的50%。2022年5月,ONE订购了10艘以甲醇和氨为燃料的大型船舶,这是其200亿美元船队大修计划的一部分。去年,马士基宣布将投资14亿美元建造8艘新船,每艘耗资1.75亿美元,可由甲醇推动。预计2024年交付。

2020年,达飞轮船成为世界上第一家选择液化天然气为其超大型集装箱船提供动力的海运公司,并宣布决定购买新一代26艘液化天然气动力集装箱船。

德鲁里发现,有证据表明,该行业正在努力使今年大多数(54%)替代燃料类型的船舶订单合同脱碳。航运分析公司Clarksons Research报告称,目前全球只有约5%的船队可以使用替代燃料,其中约4%是液化天然气燃料。该公司补充说,40%的新船订单都有这种选择。然而,减少排放最廉价的解决方案是大幅降低运输速度。

此外还有老船的问题,这些老船已经服役和运行了大约40年,因为航空公司需要所有可以部署的船只。“污染最严重的老船将被迫减速。如果他们的速度是20节,他们将被迫以10节的速度航行,”Verberckmoes说。

但这也需要增加5%到15%的运输能力,才能使它们可行。“5%和15%之间的差别很大,”Verberckmoes说。此外,大型集装箱船在一次航行中消耗的燃料比16000 TEU船少,从而节省了资金。他补充说:“这就是为什么有这么多新的大型船只正在交付。”“他们不必面临速度降低,并提供巨大的容量。”

考虑到大多数船舶通常服役25年,并且船舶需要在2050年之前实现无碳排放,现在是时候实现无燃料化了。Verberckmoes说:“除了重质和低硫燃料油,以及某种程度上的液化天然气(LNG),目前在全球范围内还没有可用的燃料。”

Damas补充说,许多公司刚刚开始考虑将脱碳和可持续发展战略用于其运输活动。万博ag客户端app他表示:“未来12个月,这将成为一个更受关注的领域。”

文章主题

海运新闻与资源

海运恢复到大流行前的状态 乔达通过收购南方公司扩大运输业务 LM播客系列:与标准普尔全球市场情报供应链研究主管克里斯·罗杰斯探讨全球贸易市场 POLA和POLB报告4月份成交量下降 LM读者调查强调了库存水平对运营的影响 标准普尔全球市场情报报告称,4月份美国进口下降速度放缓 笛卡儿的全球航运报告显示,从3月到4月,美国的进口增长强劲 m.1manbetx物流最新动态

鞍溪物流服务公司宣布在美国四个市场进行仓储扩张 联合太平洋公司扩大了休斯顿港以外的多式联运服务 潘世基物流正在采取措施扩大其货运经纪业务 据AAR报告,截至5月27日的一周,美国铁路货运量和多式联运货运量喜忧参半 美国供应管理学会(ISM)报告称,5月份制造业连续第七个月下滑 联邦快递工会试行协议是取得进展的积极信号 波士顿咨询集团的调查显示,CEO的前景:乐观和谨慎为未来铺平道路 更多的物流m.mxappadg订阅《物流管理》杂志万博2.0app下载